資本資產定價模型(CAPM,Capital Asset Pricing Model)是金融學中一個重要且經典的理論,用來描述投資風險與預期報酬之間的關係。簡單來說,CAPM提供了一個框架,幫助投資人評估在承擔某種風險水平時應該獲得多少報酬。在本文中,我們將深入淺出地介紹CAPM的概念與公式,包括其假設、β值的意義、系統性風險與無風險利率等關鍵元素,並說明這個模型在現實中的應用範圍與限制。最後,我們將討論CAPM與長期指數化投資的連結,強調資產配置與長期持有的重要性。

CAPM的基本概念

CAPM是由經濟學家威廉·夏普(William Sharpe)在現代投資組合理論的基礎上提出的模型,描述資產的預期風險與預期報酬率之間的線性關係。CAPM背後有一些理想化的假設條件:假設所有投資人都是理性的,追求報酬最大化且只關心投資組合的風險和報酬;假設市場是有效且沒有交易成本,所有人對資產的預期(如平均報酬、風險)都相同。在這些假設下,CAPM認為投資組合的報酬率只與市場整體的波動(系統性風險)有關,而個別資產特有的風險則可以透過分散投資來消除(非系統性風險)。換句話說,市場中存在兩種類型的風險:一種是系統性風險(market risk),影響整個市場的波動;另一種是非系統性風險(specific risk),僅影響單一公司或產業。CAPM假設投資人可以充分分散投資組合,將非系統性風險幾乎降為零,因而只有承擔無法分散的系統性風險才需要獲得額外報酬。

以上觀念可以用生活中的例子來理解:好比你經營一間咖啡館,如果菜單上只賣單一款飲品(例如只賣手沖黑咖啡),一旦客人偏好改變或對咖啡豆進口徵稅,你的生意就會大受打擊。但若菜單上有咖啡、茶、甜點或者輕食,就算咖啡的銷量下降,其他品項也能撐起營收。這就是多元化帶來的穩健。CAPM強調,只要充分分散投資,你就不用太擔心某家公司的突發狀況(比如營運不善導致股價大跌),因為這種非系統性風險可以被相互抵消。投資人真正需要留意的是整體經濟環境變化帶來的系統性風險,例如景氣循環、政經事件影響整個股市的波動等。

CAPM公式與β值解析

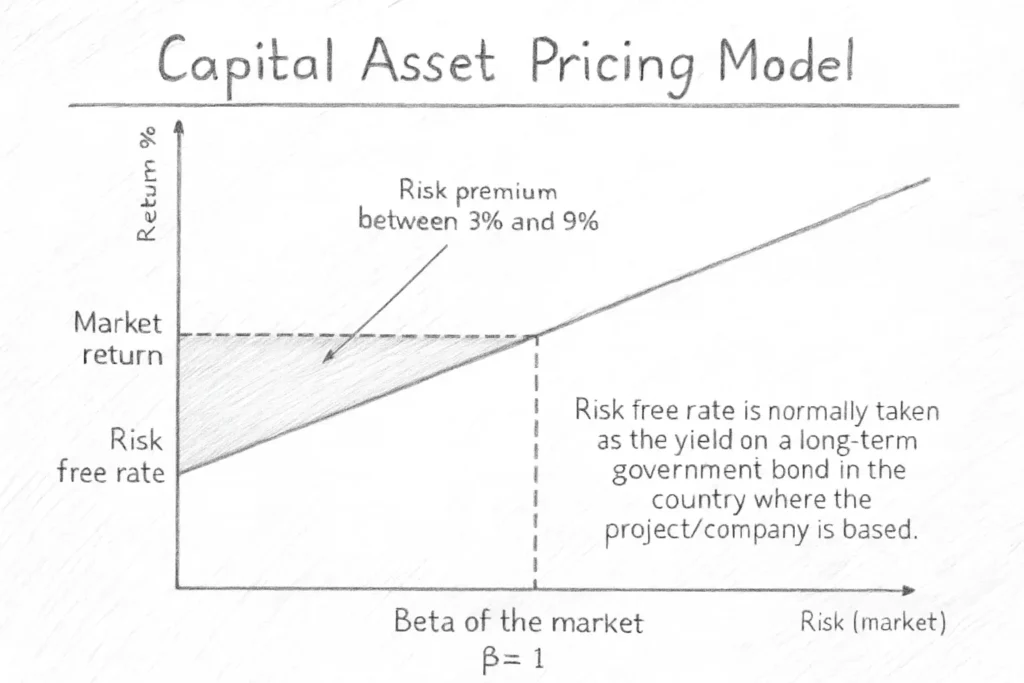

為了量化風險與報酬的關係,CAPM提出了一個簡潔的線性方程式。CAPM的基本公式如下:

其中各符號代表的意義為:

- E(R_i):資產或投資組合 i 的期望報酬率(Expected Return)。這是投資人在承擔風險後所期望獲得的年化報酬百分比。

- R_f:無風險利率(Risk-Free Rate),通常以政府短期公債利率作為近似值。無風險利率可以理解為沒有任何風險情況下資金可以獲得的保底利息,例如定存或國庫券利率。

- E(R_m):市場投資組合的期望報酬率,即市場平均報酬。通常以股票市場指數的歷史平均報酬率來代表(例如台灣加權指數、標普500指數的長期平均年報酬率)。這反映整個市場的回報水平。

- E(R_m) – R_f:市場風險溢酬(Market Risk Premium),表示市場投資組合相對無風險利率「超額」提供的報酬。簡而言之,這是投資整體股市相比把錢存入銀行,多出來的報酬百分比,用來補償投資人承擔市場波動的風險。

- β_i:資產或投資組合 i 的β值(Beta),又稱為系統性風險係數。β衡量該資產報酬相對於整體市場報酬波動的敏感程度。β值越大,代表該資產相對市場波動更劇烈;β值小於1則表示其波動幅度小於市場;β值等於1則表示與市場同步波動。例如,β=1.2表示市場上漲10%時,該資產平均上漲約12%,而市場下跌時該資產跌幅也較大;相反,β=0.5則表示資產波動較溫和,市場漲跌對它的影響只有一半左右。

透過CAPM公式,我們可以將某項投資的期望報酬率拆解成三部分:無風險利率作為基礎報酬,市場風險溢酬作為風險補償,而β值決定了我們應該取得多少比例的風險補償。舉例來說,如果目前無風險利率約為1%,股票市場長期期望報酬率約為6%,則市場風險溢酬為5%。對於一檔β值為1.2的股票,套用CAPM公式可得到其期望報酬率約為:1% + 1.2 × 5% = 7%。也就是說,根據CAPM,投資這檔股票我們合理期待年報酬約7%。β值高於1的股票,由於承擔較大的系統性風險,因此期望報酬也相對更高;反之,β低於1的防禦型資產期望報酬較低,但穩定性較高。

值得一提的是,我們也經常提到α值(Alpha)的概念,它代表超額報酬。當某資產的實際報酬超過CAPM預測的期望報酬時,就產生了正的α值(表示投資績效超越了由風險水準所預期的回報);反之,若實際報酬低於CAPM預測值,則α為負值。α可被視為主動投資策略或主動型基金經理為投資人創造的價值:例如,一檔基金一年下來的績效打敗了大盤指數,那麼在扣除其β所對應的市場回報後,應得一個正的α值,代表基金經理成功帶來額外收益。然而,多數研究顯示長期而言很少有基金能持續維持正α,這也是為何被動投資(如指數型基金)越來越受到一般投資人的青睞。

系統性風險、無風險利率與風險溢酬

在CAPM的世界裡,投資人只需要因應系統性風險要求報酬。所謂系統性風險,指的是宏觀經濟、政治局勢等整體環境對所有資產造成的不可分散風險。例如金融海嘯、COVID-19疫情這類事件,引發整個股市同步下跌,無論你投資哪支股票都難以倖免。這類風險無法透過分散投資來消除,但可以透過資產配置來調整承擔風險的程度。投資人可以選擇將資金的一部分放在無風險資產上(如定存、政府公債),其餘投入風險資產(如股票市場),藉此控制整體風險水位。例如,當市場前景樂觀時,一些人會提高股票型資產比重來追求較高報酬;相反地,若預期市場趨勢向下,則可能增加債券或現金的配置以降低組合波動。CAPM理論指出,在沒有其他特殊資訊或選股能力的情況下,最有效率的風險資產組合就是「市場投資組合」本身。因此,一般投資人若想要獲得市場的平均報酬,最直接的方法就是持有整個市場(例如透過指數型基金或指數型ETF投資市場指數)。

另一方面,CAPM中的無風險利率提供了投資報酬的保底水平。在台灣,可以將定存利率或短期公債利率視為無風險利率的近似值。例如,如果一年期定存利率是1%,那麼投資任何有風險的資產,理論上都應至少獲得超過1%的報酬,否則不如把錢存在銀行。市場風險溢酬則代表了投資股票市場相較於無風險資產,需要給予投資人的額外報酬補償。這個數值通常可從歷史數據估計,例如美國股市長期風險溢酬約在4%~6%左右。風險溢酬可以被視為「投資人願意承擔市場風險所要求的風險津貼」。在經濟景氣循環或市場情緒變化時,市場風險溢酬也可能變動:當投資人避險情緒高漲時,可能要求更高的風險溢酬才能進場,反映在股價下跌、未來預期報酬提高;相反地,在市場樂觀時,風險溢酬可能降低。

值得注意的是,CAPM不考慮非系統性風險,因為它假設投資人已經藉由分散化將此風險排除在外。非系統性風險舉例而言,包括公司高階主管舞弊、某企業推出新產品成功或失敗等單一公司獨有的事件。這類事件對個股影響巨大,但對整體市場影響有限。因此,一個聰明的投資人應該透過買入足夠多元的股票來減少此類風險。例如,有研究指出,持有約40~50支不同類型的股票,其非系統性風險就能大幅降低,收益波動接近整體市場平均。對一般上班族投資人來說,最方便的做法莫過於購買廣泛分和的指數型基金來分散投資。換句話說,你的投資成果不會因為某家公司突然爆雷或大賺而大幅波動,最終影響績效的,主要還是整個市場的走勢。

CAPM的應用

CAPM雖然是一個簡化的模型,但在實務上有相當廣泛的應用。首先,在投資評估方面,CAPM可以幫助投資人計算某項投資所需的最低要求報酬率,作為決定是否投資的依據。舉例來說,如果一個專案的預期報酬率低於CAPM算出的必要報酬率,那就表示該投資案回報不足以補償風險,投資人可能就不該投入該專案。反之,若預期報酬高於CAPM預測值,代表有正的超額報酬(α值為正),投資就相對有吸引力。

CAPM也常被用來計算企業的資本成本。對企業而言,資本成本即是企業為籌資而付出的代價,包括舉債利息和股東要求的報酬。透過CAPM,我們可以估算出企業的權益資本成本(cost of equity),也就是普通股股東所要求的報酬率。例如,如果某公司的β值為1.1,無風險利率2%,市場溢酬5%,則股東會要求大約2% + 1.1×5% ≈ 7.5%的年回報率,作為持有該公司股票的補償。同時,公司還有負債資本成本(借款利率)。將權益與負債成本按比例加權,就得到加權平均資本成本(WACC)。企業在評估投資專案時,通常會以WACC作為折現率:只有當專案的預期報酬高於WACC(也就是能賺到足以支付所有資本提供者要求的回報)時,才值得投資。因此,CAPM在企業財務決策、專案評估、公司價值評估上都是重要工具。

此外,CAPM概念也滲透在投資績效評估中。例如,著名的夏普比率(Sharpe Ratio)和**詹森指標(Jensen’s Alpha)**等績效指標,就與CAPM息息相關。夏普比率衡量每承擔一單位總風險所獲得的超額報酬,而詹森指標實際上就是α值,評估基金經理人是否為投資人帶來超越風險水準的額外收益。在比較不同投資組合或基金績效時,我們常用這些指標來判斷其風險調整後的表現是否優異。

理論與現實的差距

雖然CAPM在理論上簡潔優美,但現實中並非完美無缺。首先,前面提到CAPM建立在一系列理想化假設之上,例如投資人同質、沒有交易稅費、可無限分割資產、可自由借貸無風險資金等等。現實市場當然不可能完全符合這些條件——投資人各有不同預期和行為偏差,市場也存在各種摩擦成本和限制。因此,CAPM計算出的預期報酬有時和真實市場回報有落差。其次,CAPM模型中的某些變數在實務上難以精確取得。例如「市場投資組合」理論上包含所有風險性資產,不只是股票,還包括債券、不動產甚至人力資本,但我們無法真正持有如此廣泛的組合,只能用股市指數等代理變數近似。無風險利率和市場風險溢酬的取值,不同人也可能有不同看法,導致計算結果有所差異。第三,也是許多學者批評CAPM的重點:它只考慮單一因子的系統性風險,忽略了其他對資產報酬可能有影響的因素。大量實證研究發現,股票的回報除了與β相關外,還與一些所謂「異常現象」有關,例如公司規模大小、股價相對淨值比(價值股或成長股風格)、動能效應等等。最著名的莫過於Fama和French提出的三因子模型,加入了「規模因子」和「價值因子」後,可以比CAPM更好地解釋股票報酬的差異。後來又有四因子、五因子模型陸續問世。這些都顯示CAPM作為單因子模型的簡化,難以囊括股市的所有現象。

因為上述種種限制,CAPM在現代金融實務中更多扮演基準模型的角色。我們會以CAPM算出的必要報酬為起點,再視情況做調整或引入其他模型。值得慶幸的是,CAPM的核心概念(高風險高報酬、分散風險的重要性等)依然有效,而且它為金融學奠定了分析框架。許多新的資產定價理論都是站在CAPM的肩膀上發展出來的。總而言之,CAPM不是一個能精準預測未來的水晶球,但它提供了理解市場的一種簡潔思路:市場會基於風險給出報酬,且只補償系統性風險。

CAPM與長期指數投資

在了解CAPM後,讀者可能已發現:CAPM其實蘊含著被動投資、指數化投資的哲學。根據CAPM,投資人要獲取報酬,只需承擔整體市場的系統性風險,而無須去承擔額外的個股風險。如果我們相信市場長期趨勢向上,那麼持有整個市場並長期擁抱它,即可獲得市場平均報酬。而這正是指數化投資的精隨所在。諾貝爾經濟學獎得主夏普教授的CAPM理論,簡單地說就是:「只要盡量買下整個市場的股票、充分分散投資,投資人就不用擔心單一公司經營不善帶來的大損失(非系統性風險)」。當我們購買一檔覆蓋廣泛市場的指數型ETF時,就等於將雞蛋放在無數公司的籃子裡。這種做法有效規避了個股暴雷的風險,只承擔市場風險,而投資人也有望因承擔市場風險而獲得風險溢酬回報。

更有意思的是,CAPM推導出來的結論之一是:在假設前提下,所有理性的投資人最終都會持有相同的最適風險性資產組合——也就是市場投資組合。不論你是大戶小戶,在CAPM的世界裡大家配置風險資產的方式其實相同,差別只在於你個人能承受多少風險,從而決定拿多少比例資金去買無風險資產 vs. 市場投資組合。這又再次呼應了資產配置的重要性:年輕人也許敢把八成資金投股市(風險資產比例高),而接近退休的人可能只敢投入三成在股市、其餘放債券。但不管如何調配,每個人的股票部分其實都大同小異,那就是持有市場整體。由此觀之,一支涵蓋整個市場的指數基金,幾乎就是提供給所有投資人的「共通解」。CAPM理論告訴我們,市場組合是最高效的風險-報酬組合,因此買進並長期持有市場指數,是一條聰明且簡單的道路。

指數化投資還有一個符合CAPM精神的地方在於:低成本與長期持有能提升實際收益。CAPM假設市場有效且投資人理性,在這樣的市場中試圖頻繁交易、選股來賺取超額報酬是困難的。與其徒勞無功碰運氣地嘗試擊敗市場,不如搭上市場這班長途列車,享有市場整體成長帶來的複利收益。長期持有幫助投資人穿越市場短期波動的風險,因為就算遇到系統性風險引發的短暫下跌,經歷足夠長時間後市場往往能夠恢復並創新高。歷史經驗顯示,經濟會週期循環但長期趨勢向上,只要耐心拿穩市場整體的投資組合,終將分享到經濟成長的成果。同時,被動指數投資降低了人為錯誤和情緒干擾的機會——很多投資新手容易犯的毛病是追高殺低、頻繁進出,但指數投資鼓勵你「懶」一點,定期定額投入後靜待複利發酵,反而更有機會獲利。

總之,CAPM的理論精髓與長期指數化投資可謂一脈相承。CAPM告訴我們市場會公平補償風險,特別是系統性風險;而指數投資則提供了一個簡便的方式,讓我們以最低的成本獲取市場風險溢酬。對一般上班族和投資小白而言,與其絞盡腦汁尋找下一支標股或進行高深複雜的市場分析,不如遵循CAPM蘊含的智慧:「買下整個市場,做好資產配置,然後耐心長期持有。」 這樣不僅省心省力,長遠看來也很難被大部分專業投資人所超越。畢竟「時間是投資人最好的朋友」。讓時間和市場為我們工作,享受經濟成長與複利的魔力,才是實現財富增值的穩健之道。